AG中国手机官方网页版 失速与换挡,中国医疗器械“一哥”阅历阵痛

【文/王力 剪辑/周远处】

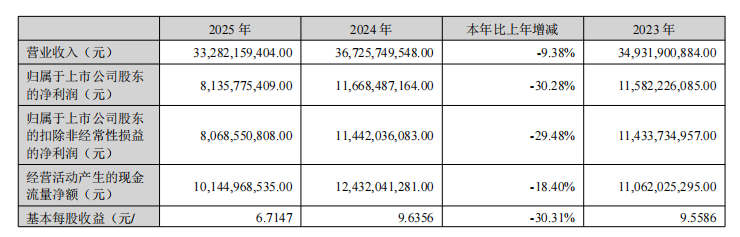

2025年对迈瑞医疗(300760.SZ)而言,是一个需要再行界说增长的年份。这家被业界誉为“中国医疗器械一哥”的企业,在2025年年报中交出上市七年来首份“双降”功绩单:营业收入332.82亿元,同比下滑9.38%;归母净利润81.36亿元,同比着落30.28%。

名义数字的背后,折射的是中国医疗器械产业正在阅历的一场深层退换。DRG/DIP支付方式考订、体外会诊试剂荟萃带量采购、考研截至互认等一系列政策密集落地,使得以斥地与体外会诊试剂为中枢的医疗器械行业进入阵痛期。迈瑞国内业务全年实现收入156.32亿元,同比骤降22.97%,简直是全行业共同承压的缩影。

有关词,这份年报并非惟有阴云。国际业务收入176.50亿元,同比增长7.40%,占总收入比重初度糟蹋53%,迈瑞的收入重点在2025年崇拜越过了表里平衡点,运行以一家的确意象上的环球化企业姿态濒临外界。欧洲市集同比增长17%,新兴业务板块(微创外科、微创介入、动物医疗)同比增长38.85%,毛利率达63.74%,两条增长弧线在全体下行配景下显得尤为杰出。

更值得温雅的是公司在计谋层面的布局信号:研发参加39.29亿元,占营收比重达11.80%,创历史新高;“斥地+IT+AI”数智医疗生态系统在上海仁济病院、沙特最大编造病院等环球顶级机构落地;全年累计分成53.10亿元,分成比例65.27%,上市七年累计报酬投资者逾377亿元,越过IPO募资额的六倍。名义是短周期功绩承压,深层是结构性计谋重塑。

跌幅已深,篡改在哪?

集采重压:国内畛域降、份额升

2025年的中国医疗器械国内市集,简直总共主流厂商王人无法鲜为人知。迈瑞国内业务全年实现收入156.32亿元,较2024年的202.92亿元着落22.97%。但若将这次下滑放入更长的政策周期坐标系中谛视,会发现这是多重政策力量共振叠加的势必截至,而非公司竞争力的骨子消弱。

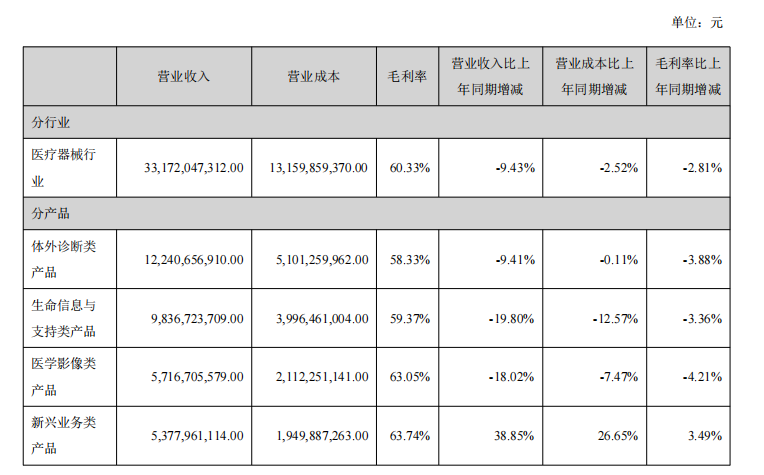

2025年国内医疗器械行业同期承受了三层政策压力。其一,DRG/DIP付费轨制考订执续深刻,病院的考研当作被纳入成本管控框架,各样考研项方针单次使用量与单价均受到压缩;其二,体外会诊试剂集采范围执续扩大,化学发光、血液分析等中枢品类招标价钱大幅下滑,部分品类降幅越过50%;其三,考研截至互认政策推动使类似送检需求裁减,试剂实践铺张量进一步收缩。三者叠加,对迈瑞体外会诊国内收入变成荟萃打压。

医学影像与生命信息和支执业务相同未能避免。受病院全体成本开支预算收缩影响,迈瑞医学影像收入同比着落18.02%,生命信息与支执国内收入同比着落19.80%。病院在斥地采购上的决策链拉长、审批趋严,大型病院订单落地周期延迟,中小病院则因筹划压力主动压缩采购臆度打算。

畛域萎缩并不等同于竞争力退化。年报数据揭示了一个反直观的时势:在行业全体收缩的配景下,迈瑞的国内市占率反而实现了显然提高。背后逻辑在于:集采政策对外资品牌的价钱上风组成根底冲击,罗氏、雅培等国际厂商在合规集采价钱区间内的利润空间被大幅压缩,而迈瑞凭借更具弹性的原土供应链与更完善的渠谈散失,在价钱竞争中占据相对主动。入口替代加快,受益者恰是具备圆善家具矩阵的国内头部厂商。

值得温雅的是,国内新兴业务在陈说期内录得高增长,微创外科、动物医疗等受集采政策影响较小的细分赛谈展现出显然韧性。国内新兴业务与体外会诊业务共计营收已占国内业务营收的近七成,结构性变化正在悄然发生——从高度依赖斥地荟萃采购的单一模式,向时常性耗材收入与新兴业务高成长模式迁徙。

盈利层面,全体毛利率下滑2.81个百分点至60.33%,反应了集采价钱下行与家具结构退换的实质影响。值得刺主义是,该毛利率在环球医疗器械行业中依然属于优质水平,与好意思敦力、史赛克等国际头部企业极度,讲解迈瑞的中枢家具订价才智尚未被根底动摇。国内销售用度虽随收入有所着落,齐备畛域仍达51.45亿元,运营杠杆的开释尚需更大的收入畛域撑执。

攻入“GPS”三巨头腹地,欧洲地区增长17%

2025年,迈瑞国际业务收入176.50亿元,同比增长7.40%,占总收入比重初度糟蹋53%。这一比例的标记意象超越财务自身——它意味着迈瑞已崇拜越过以国内为主、国际为辅的发展阶段,进入以环球化为主轴的新竞争花式。对迈瑞而言,这既是计谋里程碑,亦然一把双刃剑:国际业务主导意味着更高的汇率风险、地缘政事风险与腹地化督察成本。

2025年的国际市集环境并不友好。高利率与通胀扼制了新兴市集国度的医疗成本开支,俄乌冲突、中东局面等地缘风险执续扰动区域订单,腹地货币贬值在汇兑层濒临部分业务变成侵蚀。财务用度中,汇兑亏损加多叠加利息收入减少,导致财务用度同比上涨约34%。在此配景下,迈瑞依然实现正增长,欧洲市集更以17%的增速成为最亮眼的区域亮点。

欧洲糟蹋具有计谋标志性意象。欧洲传统上是“GPS”三巨头飞利浦、西门子、GE医疗的主场,原土品牌依靠历史累积的客户联系和认证壁垒构筑了较高护城河。迈瑞大概在2024年高增长基础上于2025年再实现17%的增长,讲解其在欧洲市集建立了一定招供。

从策略层面看,迈瑞的国际化已从早期依赖价钱竞争的低成本替代道路,演化为以数智化督察决议驱动的价值医疗道路。年报崇拜走漏的“斥地+IT+AI”生态系统在印尼Mayapada医疗集团、沙特SEHA编造病院等机构的落地案例,骨子上是用系统集成才智替代单一斥地竞争,用永恒就业绑定替代一次性销售托福。这一瞥变使迈瑞的单客户合同价值提高、客户黏性增强,但同期也意味着市集拓展周期拉长、前期托福成本上涨。

与好意思敦力深刻患者监衬领域计谋合作、与亚洲最大私立医疗集团IHH在马来西亚、印度、土耳其等多个市集签署全面计谋合作公约,ag(中国)手机网折射出迈瑞试图借助顶级机构的品牌背书与渠谈荟萃加快高端市集渗入的计谋意图。这种旅途在资源成果上优于完全自建渠谈,但如安在合作中保执自主品牌诞生空间、避免沦为OEM扮装,将是执续的计谋进修。

腹地化计谋参加力度也有显然体现。公司在约40个国度建立64家景外子公司,3000余名外洋职工中90%以上是腹地东谈主;在5个外洋研发中心除外,14个国度权术了腹地化坐褥花样,其中11个仍是启动。腹地化坐褥不仅有助于避让贸易壁垒与关税风险,在现时逆环球化加重配景下更具永恒计谋在意价值。但腹地化坐褥的前期成本参加不行低估,对尚在盈亏爬坡期的区域市集而言,短期内将对利润变成摊薄压力。

需要感性看待的是,国际业务的区域结构仍存在显然不平衡。发展中国度市集依然孝顺了国际收入的主要部分,而高利润率的西洋高端市集渗入率仍处于相对早期阶段。年报坦承,生命信息与支执业务在外洋市集的平均市占率仍低于国内水平,超声家具的外洋市集占有率尚处于个位数水平。尤其在北好意思市集,器械注册周期、病院采购决策链的复杂性以及原土竞争敌手的在意性策略,均使畛域化渗入难度高于其他市集。

新兴市集机遇与风险并存:亚非拉地区医疗基础要领诞生需求昌盛,迈瑞的性价比定位具有先天上风;但这些市集的政府付款周期长、应收账款风险高、外汇管制复杂。2025年信用减值亏损1.96亿元、钞票减值亏损3.36亿元,在国际业务执续膨胀配景下,这一风险需要执续温雅。从五年纵向轨迹来看,迈瑞国际收入从2020年的约70亿元增至2025年的176.50亿元,增长约2.5倍,国际化是的确且可执续的增长驱能源——但质变达成为量变,仍需时辰。

从“卖斥地”到“智能医疗体”,迈瑞的手术机器东谈主无餍

2025年,迈瑞新兴业务板块(微创外科、微创介入、动物医疗)以53.78亿元的营收畛域、38.85%的同比增速,在全体下行的年报中成为最昭着的增长信号。这一板块占公司全体收入比重约16%,毛利率高达63.74%,为全线业务中最高,高于体外会诊的58.33%与生命信息和支执的59.37%。数字背后,是迈瑞构建第二增长弧线的计谋逻辑。

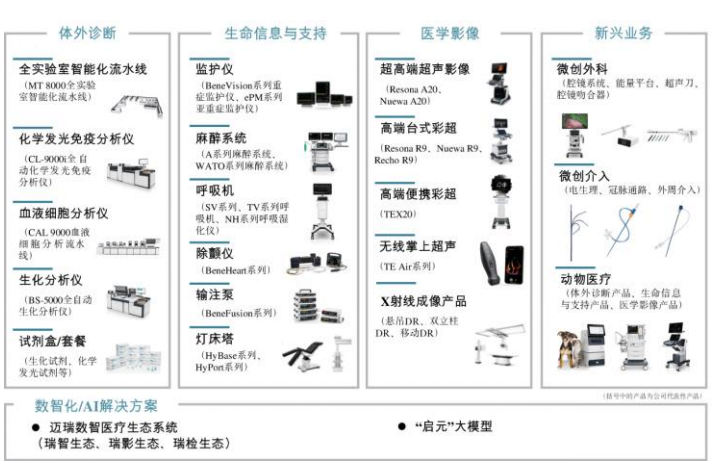

微创外科业务聚焦腔镜手术场景,已推出UX系列4K+3D+NIR荧光腔镜成像系统,并围绕能量平台、吻合器、穿刺器等高值耗材变成圆善家具矩阵,散失普外科、胸外、妇科、泌尿科等中枢临床科室。

更值得温雅的是,年报明确建议公司已完成手术机器东谈主的底层才智布局,将在腔镜、能量平台与手术器械三个领域的时间累积基础上推动手术机器东谈主家具。这是迈瑞初度在崇拜年报中宣示手术机器东谈主的计谋标的,意味着其崇拜进犯由达芬奇系统(Intuitive Surgical)主导的高端手术机器东谈主赛谈。这一市集环球畛域雄壮但时间壁垒极高,迈瑞的切入时机与旅途选定,将是未来数年最值得执续跟踪的枢纽计谋命题之一。

微创介入业务依托惠泰医疗(迈瑞于2023年完成控股),重点布局电生理、冠脉通路和外周血管介入。陈说期内,三维房颤PFA(脉冲电场消融)和RFA系统及配套耗材已获NMPA批准并进入临床,迈瑞在心律失常介入调理领域的家具从研发走向营业化落地,崇拜进入好意思敦力、雅培、波士顿科学等国际厂商主导的存量市集争夺。PFA是现在腹黑电生理领域最前沿的术式标的,时间壁垒高但市集成长性强。需要指出的是,惠泰医疗尚处于整合提高阶段,整合协同效应的达成瞻望需要三年以上周期,短期对全体功绩的增量孝顺畛域有限。

动物医疗是三大新兴业务中市集逻辑最为清爽、营业模式最具细目性的板块。迈瑞将东谈主用医疗器械的研发累积横向蔓延至兽医临床场景,外洋营收已占动物医疗总收入的约80%,该业务从降生之日起便以环球化视角布局,灵验避让了国内医疗政策的班师扰动。从环球宠物经济执续扩容、兽医考研法度化需求上涨的行业配景来看,动物医疗是迈瑞少数大概在无集采压力环境下实现当然增长的赛谈之一,亦然其跨领域复用研发才智的典型案例。

数智医疗生态系统的计谋宏愿相同值得单独谛视。迈瑞以“斥地+IT+AI”为中枢框架,围绕重症医学大模子(启元)、考研大模子、超声AI助手等具体家具,正在将自身从硬件制造商向病院数智化合作伙伴转型。上海仁济病院的围术期大模子裁减病历录入时辰、北京大学深圳病院急诊重症数智化会通决议、南边医科大学深圳病院样本审核时辰提高约30倍——这些是有的确临床截至撑执的落地案例,而非宗旨展示。安徽全省超声一张网、大理区域医学考研中心等县域医共体花样,则揭示了其向健康中国计谋深度镶嵌的市集空间。

但AI生态的营业化落地依然存在诸多不细目性。病院信息化市集花式复杂,卫宁健康、东软集团等HIS/LIS系统厂商永恒盘踞病院中枢数据节点,迈瑞的AI大模子要实现多源数据买通,必须与这些既有IT系统深度谐和,既触实时蜿蜒口兼容,也触及营业利益谐和。此外,AI家具的订价逻辑与传统斥地销售判然不同,如安在公立病院采购遏抑下实现AI就业的合理订价与执续收费,现在仍是行业待解的营业模式穷苦。国内AI医疗监管政策正处于轨则制定阶段,家具合规旅途的不细目性亦组成潜在风险。

研发参加的畛域是迈瑞执续竞争力的压舱石,但也组成了当期财务压力的一个变量。2025年研发用度39.29亿元,占营收11.80%,较2024年的10.91%进一步提高。值得刺主义是,2023年至2025年三年研发总参加累计超117亿元,齐备畛域基本执平,但因营收收缩,用度率被迫上行,对利润率变成极度压制。

纵不雅迈瑞的全体计谋布局,以国际化对冲国内务策压力,以新兴业务对冲传统业务熟识化,以数智生态对冲纯硬件竞争。从2025年数据来看,这一双冲机制已运行阐扬作用,能否在中期内完全弥兼并变成新的畛域效应,迈瑞所需要的AG中国手机官方网页版,是时辰与实施力的双重达成。

乐鱼体育官方网站 备案号:

备案号: